- Что такое векселя простыми словами

- Вексель и долговая расписка, в чём различия

- Акцепт

- Где можно их использовать

- Отличие от других долговых документов

- Кто может выписать вексель?

- Преимущества векселя

- Банковские векселя

- Передача прав

- Варианты индоссамента:

- Как передать вексель?

- Кто участвует в оформлении векселей

- Отличительные особенности векселя и его обязательные реквизиты

- Сферы применения векселя

- Кредитование

- Привлечение капитала

- Где применяют векселя

- Какие задачи решает вексель

- Выпуск векселя

- 2. Особенности, функции и свойства

- 2.1. Кто может выпустить

- 2.2. Вексель и облигации — в чём различия

- 2.3. Функции векселя

- 2.4. Свойства

- Кому разрешено выдавать векселя

- Сроки платежа

- Отличие от чека

- Виды векселей

- Простые векселя

- Переводные векселя

- Виды векселей — простой, переводной, именной, ордерный

- Обращение векселей

- По виду держателя

- По виду должника

- По наличию дополнительных гарантий

- Аваль векселя

- Обязательные реквизиты и исключения из правил

- Как совершается расчёт по векселю

- Другие виды векселей

- Отличие от облигации

- Форма выпуска

- 3. Простой и переводной вексель — что это такое, в чём отличия

- 3.1. Простой

- 3.2. Переводной

- Что такое договор векселя?

- Основные характеристики

- Какие бывают типы векселей

- Учёт векселей при индоссаменте

Что такое векселя простыми словами

Переводной вексель — это вид долгового залога, который подтверждает денежное обязательство лица непосредственно перед другим лицом.

Сторона, выпускающая переводные векселя, принимает на себя ответственность за возврат суммы, полученной от кредитора, как указано в тексте векселя. По сути, это документ, который служит подтверждением гарантии выплаты заемных денег.

Согласно специальным статьям законов разных стран, вексельщик, решивший отказаться от оплаты или нарушивший срок возврата суммы, рискует быть серьезно наказан. Будет серьезный суд, осуждение, санкции в отношении движимого / недвижимого имущества.

Когда долг остается невыплаченным, кредитная история человека крайне негативна.

Вексель и долговая расписка, в чём различия

Форма регистрации переводного векселя строго определена. В нем должны быть указаны детали деталей. Бумага, на которой она изготовлена, в большинстве случаев имеет особую защиту от подделки. Документ, напечатанный на обычной бумаге, по-прежнему действителен.

Ответственность по переводному векселю намного выше, чем по стандартному векселю.

Этот тип безопасности никогда не привязан к конкретной транзакции, а это означает, что один и тот же счет может использоваться в разных сферах бизнеса.

он регулируется отдельной законодательной базой и пользуется международным авторитетом.

Акцепт

Согласие плательщика (акцептатора) на выполнение требований к переводному векселю. Это не требуется для переводных векселей, поскольку в этом случае возникают обязательства по выкупу, которые принимаются во время предъявления.

Где можно их использовать

Основные области применения векселей:

- Заимствовано. Вексель считается гораздо более надежным для эмитента. Такие облигации могут выпускаться как дееспособными физическими, так и юридическими лицами, но не государством.

- В предпринимательстве. Позволяет отложить оплату, иногда такая тактика выгодна не только покупателю, но и продавцу. Кроме того, операции с переводными векселями обычно проводятся без процентов.

- Банки (или другие инвесторы) для привлечения капитала.

- В финансовом секторе как заменитель денег. Бизнесмены часто используют векселя для погашения долгов.

Отличие от других долговых документов

Основная отличительная черта переводного векселя по сравнению с другими долговыми ценными бумагами заключается в том, что в нем не указывается, почему одна сторона обязана переводить деньги другой стороне. Если документ оформлен правильно, условия сделки в суде не обсуждаются и не оспариваются. Их просто нужно сделать. По сути, переводной вексель — это подтверждение существования самого долга, независимо от того, за что.

Отличительные черты:

- Он выпущен только на бумаге. Преимущественно на специальном бланке с элементами защиты, содержащими необходимые реквизиты.

- Для всех, кто поставил свою подпись на акте, предусмотрена солидарная ответственность.

- Регулируется международным правом (Женевская конвенция).

- Держатель счета может измениться.

- Используется в различных сферах деятельности.

- Упрощенная процедура взыскания в случае отказа векселедателя выплатить долг. Протест подается у нотариуса. Впоследствии суд выдает постановление о взыскании без суда и следствия. Начинаются исполнительные процедуры.

- Не требует государственной регистрации.

Кто может выписать вексель?

Не каждый может написать вексель. Для этого дизайнер должен соответствовать требованиям: быть физическим или юридическим лицом в возрасте. Органы государственной исполнительной власти не могут выпускать законопроекты.

Преимущества векселя

Переводные операции — это выдача (получение) денежных ссуд.

Предприятия и организации могут проводить такие операции, минуя банковскую систему с ее обязательными условиями и сборами.

Кроме того, счет является мобильным в финансовом отношении. В качестве ценной бумаги ее всегда можно продать на бирже или передать в залог банку.

Банковские векселя

Банковские организации также продают векселя и очень часто для привлечения дополнительного капитала. Есть сходства и различия между банковскими депозитами и этой гарантией.

Так что, в отличие от вкладов, государство вообще не страхует счета. Допустим, банк обанкротился или у него отозвали лицензию. Тогда владелец долгового документа окажется в проигрыше: он не сможет получить ничего в качестве страховки.

С другой стороны, когда активы банка продаются после банкротства, сначала будут погашены долги по переводным векселям, а затем долги, возникающие в результате банковских депозитных соглашений.

Помимо продажи векселей, банки занимаются их покупкой, а затем продажей другим лицам (как физическим, так и юридическим лицам), тем самым увеличивая количество лиц, ответственных за этот долговой документ. Это выгодно его владельцу, так как он может запросить возврат у предыдущих владельцев, а также у банка.

Передача прав

С помощью надписи на обратной стороне бланка или при отсутствии места на дополнительном листе (аллонге), называемом индоссаментом, текущий владелец (фасилитатор) передает все права на него новому владельцу (подписавшему).

Индоссамент должен быть лично заверен индоссантом и печатью, если это юридическое лицо. Он может снять свои обязательства по приему и оплате с помощью фразы «нет оборота у меня», что обычно приводит к снижению ликвидности при продаже. Частичные подтверждения не допускаются. Если просят исключить возможность последующей передачи прав, в текст индоссамента добавляется фраза «не по заказу». В этом случае применяется только договор купли-продажи.

Варианты индоссамента:

- Именованный. Со всеми подробностями промоутера.

- Бланк или на предъявителя. В этом случае данные нового владельца указывает крыльчатка. По истечении срока оплаты он автоматически превращается в индивидуальный.

- Коллекция. Регистрация в пользу банка, который получает право принимать или требовать платеж. Владелец получает компенсацию в виде указанной суммы за вычетом процентов (дисконта) за досрочное погашение;

- Не подлежит возврату. С фразой «мне не оборачиваются», которая освобождает текущего владельца от приема и оплаты.

- Назначение. Это дает покупателю право действовать от имени индоссанта, не владея переводным векселем.

- Гарантия по ссуде.

Как передать вексель?

Когда счет передается другому лицу, на обороте ставится специальный знак — согласование. Владелец купюры указывает нового держателя карты и подпись. В то же время, если отметка «нет оборота» не была сделана, индоссант — предыдущий владелец — будет нести ответственность по долгу перед новым владельцем, если вексель не сможет погасить свои обязательства. Кроме того, невозможно передать номинальный переводной вексель с пометкой «не заказывается», он переуступается только путем уступки.

Кто участвует в оформлении векселей

Если заключен договор с выдачей долговой гарантии, в нем участвуют как минимум две стороны. Именно такой состав требуется для участия в оформлении счетов-фактур:

- вексель — сторона, которая является эмитентом переводного векселя;

- заемщик (кредитор) — лицо, которое рассчитывает получить по истечении указанного срока сумму, указанную в тексте счета-фактуры. Этот человек является держателем счета.

Нельзя просто получить статус векселя, чтобы распределить деньги и стать владельцем долговых ценных бумаг. Есть ряд строгих требований, которые необходимо соблюдать.

Правила емкости счета называются. Регламент предусматривает законное право выпускать векселя, а также ряд обязательств по этим ценным бумагам.

Отличительные особенности векселя и его обязательные реквизиты

В отличие от других подобных финансовых инструментов (например, от переводных векселей), переводные векселя имеют следующие отличительные характеристики:

- Он не может быть оформлен в свободной форме, счет-фактура должен содержать ряд обязательных данных (подробнее о них ниже), без которых он будет считаться недействительным;

- Законопроект предусматривает солидарную ответственность. То есть все лица, непосредственно участвующие в его распространении (чьи подписи на нем поставлены) несут солидарную ответственность за его исполнение;

- Этот документ является финансовым инструментом международного уровня (все отношения по нему регулируются положениями Женевской конвенции);

- Обязательства должника, вытекающие из переводного векселя, не подлежат сомнению. То есть они не требуют доказательств в суде;

- Его можно беспрепятственно передавать третьим лицам (с сохранением всех прав на него) либо без документального оформления передачи (в случае переводного векселя на предъявителя), либо с документальным оформлением передачи непосредственно на векселе в виде простой трансфертной регистрации — «согласование.

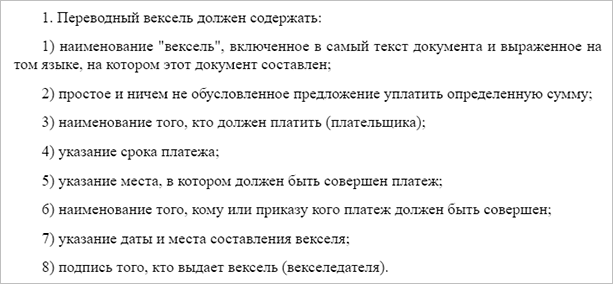

Чтобы считаться полноценным финансовым документом, переводной вексель должен соответствовать определенным условиям (содержать следующие обязательные реквизиты):

- У него должно быть имя «Билл»;

- Он должен содержать обязательство по уплате определенной суммы денег;

- Имена плательщика и первого векселя должны быть строго указаны;

- Необходимо указать адрес плательщика и срок действия счета (дату оплаты);

- Он должен быть заверен подписью дизайнера;

- Наконец, необходимо указать дату выдачи векселя.

Кроме того, такие детали, как:

- Место составления переводного векселя (если не указано, адрес векселя считается таковым);

- Место платежа (если не указано, по умолчанию считается адрес плательщика).

Сферы применения векселя

Простота оформления и оформления документов открывает широкие возможности применения.

Счет подтверждает наличие задолженности, на которую не влияют обстоятельства оформления документа и специфика сделки. По желанию сторон могут быть включены дополнительные условия (выдача кредита, продажа товаров, другие сделки), которые предполагают заключение дополнительного соглашения.

Кредитование

Альтернативой банковской ссуде являются переводные векселя, выдаваемые кредиторам без дополнительных проверок и условий. Организации и отдельные лица могут выступать сторонами в финансовых отношениях.

Если вы хотите получить ссуду, вексель считается надежной гарантией, которая предоставляет кредитору гарантии возврата долга. С помощью этой дебетовой карты они оплачивают свои долги или продают кредит новым людям.

Привлечение капитала

Есть много способов получить дополнительные средства, которые в дальнейшем направляются на развитие бизнеса. Выпуск акций и облигаций — это сложный, многоэтапный процесс, в результате которого компании, а чаще банки, привлекают средства для расширения географии охвата и подключения новых направлений. Переводные векселя, как и банковские вклады, решают проблему привлечения средств клиентов с обязательством их возврата через определенный промежуток времени.

Счета-фактуры охотно используют крупные компании, решающие задачу увеличения оборота, а также инвесторы.

Где применяют векселя

По сути, вексель — это письменное подтверждение долга. На него никоим образом не влияют обстоятельства, при которых он был составлен, и характеристики сделки. Если необходимо указать дополнительные условия, такие как продажа товаров, предоставление кредита и т.д., между сторонами заключается дополнительное соглашение.

В основном переводные векселя используются в:

- Заимствовано. Любое лицо может выступать в качестве кредитора или заемщика. Это может быть частник, кредитная организация, любое юридическое лицо — все, что угодно, только не государство! Как мы уже говорили в начале статьи, власти не имеют права писать такие документы. Кроме того, как и прежде, вексель будет считаться более надежным для эмитента. На самом деле они платят свои долги переводными векселями и продают долги другим.

- Предпринимательство. По сути, продавцы позволяют покупателю отложить платеж. Как правило, такие сделки беспроцентные.

- Привлечение капитала. В основном это делают банковские организации. Но, в отличие от первого варианта, речь не идет о кредите. Потому что в этом случае векселя похожи на банковские вклады. Таким образом, помимо банков, крупные компании и инвесторы также могут увеличить свой оборот.

- Денежная сфера. Другими словами, переводные векселя иногда действуют как заменитель денег. Эти документы используются для погашения долгов. И сделать это можно практически на глазах у любого человека. В первую очередь, речь идет о бизнес-нишах. В повседневной жизни простых граждан вы вряд ли найдете купюры.

Какие задачи решает вексель

Использование накладной решает следующие задачи:

- создает условия для безусловного получения денежных средств за поставленные товары, выполненные работы или оказанные услуги;

- позволяет заключить куплю-продажу товаров, работ, услуг без условия предоплаты;

- он может использоваться как эффективное средство платежа между юридическими и физическими лицами для клиринга взаимных кредитов;

- его можно продать или заложить.

Выпуск векселя

Выпуск этого типа ценных бумаг регулируется отдельным федеральным законом и Положением о векселях. Он печатается на официальном бланке и всегда имеет строго определенный бланк, содержащий ряд важных деталей:

- имя;

- я совершаю;

- детали для презентации;

- сумма;

- срок оплаты;

- место платежа;

- дата выписки;

- подпись на предъявителя

2. Особенности, функции и свойства

2.1. Кто может выпустить

Переводной вексель не является акцией и не требует государственной регистрации. Его могут прописать физические и юридические лица. Единственные требования: 18 лет и трудоспособность.

Примечание

Он не может быть выдан органами исполнительной власти Российской Федерации.

2.2. Вексель и облигации — в чём различия

Облигация — это акция, подлежащая регистрации. Производится компаниями, муниципалитетами и государством в больших количествах. Они торгуются на открытом рынке и имеют купонный доход (премия для кредиторов). Недоступно в печати.

Переводной вексель — это индивидуальный переводной вексель, по которому не всегда существует обязательство по выплате процентов кредитору.

Общее у этих инструментов то, что они представляют собой долги с четко определенным сроком погашения.

2.3. Функции векселя

- Получить ссуду;

- Вы можете оплатить товар, услугу без предоплаты;

- Обеспечение транзакций;

- Возможность расчетов наличными между юридическими и физическими лицами;

- Можно покупать и продавать;

- Его можно использовать как гарантию;

Во многих случаях вексель используется для отсрочки платежа за приобретенный товар. Он признает задолженность без дополнительных условий, но только в том случае, если документ составлен по правилам.

2.4. Свойства

- Абстрактность (наличие только денежных обязательств);

- Передача третьим лицам;

- Бесспорный (безусловный заем);

- Солидарность (все ответственны);

- Документация (строгая форма);

- Не требует судебного разбирательства, достаточно нотариального протеста;

Кому разрешено выдавать векселя

Без ущерба для полного соблюдения правил о платежеспособности, разрешение на выпуск долговых ценных бумаг может быть выдано физическим лицам и некоторым организациям. В общих чертах действуют следующие нюансы:

- для частных лиц показатель емкости векселя всегда должен приравниваться к общим требованиям — вменяемость, мажоритарность и т д.;

- Российское законодательство запрещает выставление счетов любым органам местного самоуправления, региональным отделениям, министерствам, администрациям и другим государственным учреждениям;

- только дееспособные юридические лица могут брать на себя ряд обязательств по выплате долга.

Сроки платежа

Есть купюры:

- По запросу — оплачивается по предъявлении, что должно быть сделано в течение 1 года после написания. Можно согласовать конкретный срок, до которого документ не будет предъявлен к оплате.

- В какой-то момент из презентации. Например, через 15 дней, 2 месяца и т.д.

- В какой-то момент после компиляции.

- На определенный день.

Владелец векселя должен представить документ для оплаты в тот же установленный день или в течение двух рабочих дней после этой даты. При переводе денег кассир может потребовать квитанцию.

Отличие от чека

С чем еще можно сравнить переводной вексель? С чеком. Возможно, эти две формы ближе друг к другу, чем предыдущие варианты, хотя чеки теперь являются более массовым и удобным средством обналичивания. Но есть много отличий:

Виды векселей

Несмотря на впечатляющее разнообразие отраслей и деловых операций, связанных с кредитованием, существует только два типа переводных векселей.

Простые векселя

Эта категория долговых ценных бумаг требует оплаты самим эмитентом. Другими словами, те, кто выпускает переводные векселя, оплачивают их самостоятельно.

С оформлением векселей трудных моментов не бывает. Есть ящик, детали которого указаны в тексте заголовка. После аннулирования ставится соответствующая отметка и прекращение долговых обязательств обеспечивается в юридическом отделе.

Переводные векселя

Форма обязательства, предполагающая оплату третьей стороной. То есть в сделке, в которой используются переводные векселя, появляется дополнительный участник — поручитель по ссуде или изначально такое лицо (организация), которое желает вернуть заемные средства.

Переводные векселя целесообразно использовать, когда у должника есть эмитент. При аннулировании этих ценных бумаг одновременно аннулируются два векселя:

- вексель получает деньги от должника;

- в соответствии с условиями эмитент затем производит платеж кредитору.

Важно! Передача посреднику обязательств, определяющих выплату долга, может иметь место только в единственной ситуации. Он заключается в обязательном уведомлении третьего лица о намерениях вендора!

После получения соответствующего уведомления потенциальный плательщик должен подтвердить свое согласие на проведение расчета. Эта процедура называется приемом переводных векселей. После фиксации акцептов по долговым ценным бумагам комплекты платежных обязательств переходят к должнику векселедателя.

В сценарии без принятия переводных векселей существующие облигации продолжают оставаться у эмитента долговых ценных бумаг. Юридическая сила счетов здесь не теряется.

Виды векселей — простой, переводной, именной, ордерный

Эти ценные бумаги делятся на разные категории в зависимости от того, как на них указана форма выплаты долга.

Например, в векселе лицо, выпустившее его, обозначено как обязанное выплатить долг. Этот вид купюр и сегодня остается самым распространенным.

Переводной вексель сложнее. Определенное лицо (должник) имеет долг перед тем, кто его написал. Но держатель гарантии, в свою очередь, попросит вернуть долг у должника, а не у того, кто его написал.

Особенность переводного векселя: он будет иметь обязательную силу и вступить в силу только в том случае, если с его условиями согласится лицо, которое впоследствии оплатит долг.

Это важно, потому что, если это согласие не указано, документ все равно будет действителен и его нужно будет оплатить, но уже тому лицу, которое его выдало. То есть отсутствие согласия переводит законопроект в простой счет.

Например, я напишу вам счет, и мой друг заплатит вам много денег. Я пишу это, но мой друг будет вашим должником. Но если этот мой друг не дает на это согласия (он не подписывает этот документ), то я в долгу перед вами (документ превращается из перевода в простой).

Также есть именные векселя, в них указано конкретное лицо, которое будет иметь особое право требовать долга. Еще одна особенность — его можно переносить, для этого нужно заполнить специальное поле на обороте. Запись на обратной стороне этого заголовка называется «одобрение». Указывает человека, который будет следующим, кто получит право на этот документ.

В счетах по порядку обычно не указывается, кто именно будет держателем, но указывается, кто их должен их оплатить, кроме этого на них указывается другая информация: какую сумму вы собираетесь заплатить, срок оплаты и свое место.

Право на такую гарантию становится передаваемым, долг будет получен тем, у кого есть эта гарантия, в указанное время платежа (что-то вроде «предоплаты до востребования»).

Обращение векселей

С развитием долговых инструментов механизм двусторонней отсрочки стал более сложным.

Теперь третье лицо может потребовать долг, если держатель продает требования без согласия векселедателя. Переводной вексель в качестве ценной бумаги аналогичен по механизму использования облигациям, когда компания выплачивает номинальную стоимость держателю ценной бумаги, который купил ее последним.

В зависимости от того, кто является предъявителем, должником, при наличии дополнительных гарантий различают следующие виды векселей: простые, переводные, именные, ординативные, авальские.

По виду держателя

Под переводным векселем понимается обязательство своевременно уплатить определенную сумму. Получателем является кредитор, указанный на карте, или любое лицо, владеющее картой по аналогии с долговым обязательством.

По типу собственника выделяют:

- номинальный — собственный переводной вексель, выданный конкретному получателю;

- заказ — дает право на получение оплаты от любого лица.

Счет физического лица может быть использован при сделках обмена, продажи, дарения. Держателю карты не нужно доказывать свое право на получение денежных средств, что облегчает процесс взыскания долга или оплаты доставки товаров.

По виду должника

В зависимости от того, кто выступит должником, различают переводной вексель:

- простой — при регистрации должник подтверждает своей подписью обязательство вернуть деньги кредитору в сроки, указанные на карте;

- transferable (от итальянского «draft» — перевод) предполагает, что третье лицо может стать должником по аналогии с переводом долга по кредитному договору.

В переводном векселе, который связывает не менее 3-х лиц, есть поручение плательщику от векселя произвести платеж бенефициара бенефициару в течение указанного срока. В транзакции переводного векселя участвуют только 2 стороны: вексель (плательщик) и вексель.

По наличию дополнительных гарантий

Иногда для долговых обязательств требуются дополнительные гарантии погашения, предоставляемые банковским учреждением. В случае банкротства оставленный переводной вексель погашается в первую очередь путем продажи имущества финансового учреждения, и только после этого выполняются оставшиеся обязательства по вкладам и другие обязательства.

Аваль — это банковская гарантия, оформленная с соответствующей регистрацией авалиста на титульном листе листа или на отдельном листе, однако гарантия может быть предоставлена другим юридическим лицом, которое берет на себя оплату в случае нарушения обязательств со стороны должник.

Аваль векселя

Аваль — это своего рода гарантия на счет-фактуру. Сделать это может любой человек, за исключением держателя купюры и выдвиженца. Тот, кто поставил на документ фол, называется авалистом.

Обязательные реквизиты и исключения из правил

Рассмотрим, как правильно оформить вексель. В Положении 1937 г указывается, что вексель содержит следующие сведения:

В переводе он содержит:

Единственное отличие состоит в абзаце, касающемся указания плательщика. В первом случае он отсутствует, во втором — обязательный элемент.

Из правил есть исключения:

- Срок оплаты не может быть указан, и в этом случае задолженность должна быть оплачена на месте.

- Если место платежа не указано, считается, что это должно быть произведено по месту составления акта по месту жительства векселедателя.

В переводной ценной бумаге может быть указана процентная ставка, если она выпущена по требованию или с оплатой по истечении определенного времени после предъявления.

Существуют два основных типа векселей:

Как совершается расчёт по векселю

Так или иначе, проще говоря, переводные векселя — это ценные бумаги, которые не являются переводными векселями с соответствующими свойствами. Помимо функции кредитования, они выполняют расчетные задачи.

Благодаря векселю стороны сделки получают возможность коммерческой ссуды. Здесь продавец предоставляет покупателю отсрочку платежа за купленный товар.

При оплате векселем покупатели завершают транзакцию, однако продавец соглашается аннулировать дебетовую карту строго в срок.

В этой торговой модели продавец, получивший правильную карту, превращается в держателя банкноты. Ему становятся доступны три варианта решения:

- осуществлять перевод векселя — по индоссаменту, использовать его в сделках при сделках с другими партнерами;

- совершить продажу банку или другому финансовому учреждению;

- дождитесь отмены счета, чтобы получить оплату.

Другие виды векселей

В современных денежных отношениях широко используются виды переводных векселей, не указанные в Женевской конвенции:

- Именованный. Задолженность по этому векселю может быть востребована только лицом, указанным в документе, и никто другой;

- Банк. Документ, который выдается лицу, предоставившему ссуду банковской организации;

- Прогрессировать. Составлен на основании будущих работ (оказание услуг, доставка товаров и т.д.);

- Сокровище. Выдается от имени правительства страны ее Центральным банком и, как правило, действует не более шести месяцев;

- Товары. Документ, подтверждающий сделку купли-продажи товаров, используется, если платящие предприниматели не пользуются брокерскими услугами банковских организаций.

Отличие от облигации

На первый взгляд переводной вексель можно сравнить с облигацией. Оба они относительно надежны и зарекомендовали себя в качестве разумных инвестиционных инструментов. Но у них много отличий, иногда принципиальных.

Форма выпуска

Всегда имеет строго определенную документальную форму, в которой изложены все реквизиты карты (за исключением казначейских векселей). Она может быть документальной или несертифицированной, причем последнее является более распространенным копия для определенной цели. Выпуски облигаций всегда находятся в большом обращении с определенной периодичностью. Форма оплаты Счет всегда оплачивается только наличными на единственную сумму, указанную в реквизитах карты. Может быть погашен как наличными, так и другими денежными эквивалентами, например, имущество и другие ценности Срок действия Относительно короткий срок. Часто выпускаются на срок, не превышающий одного календарного года (хотя и значительно дольше). Долгосрочные ценные бумаги. Выпуск облигаций осуществляется сроком на один год, чаще всего на 3 или 5 лет Доходность Если в реквизитах не указано иное, вексель аннулируется строго на сумму начисленных процентов по банковскому депозиту) Кто может выпустить Физическое или юридическое лицо , в том числе финансовые учреждения. Никогда — государственные органы (исключение — казначейские векселя) Государственные и муниципальные органы регулярно выступают в качестве эмитентов облигаций. Они представляют собой инвестиционный инструмент. Торговля на фондовой бирже. Может быть продана в частном порядке без посредничества брокера. Доступно на фондовой бирже только для зарегистрированных участников фондовой биржи

Следовательно, в этих, казалось бы, похожих инструментах больше различий, чем сходства. Фактически, единственное, что у них общего, это то, что обе ценные бумаги являются долговыми ценными бумагами и классифицируются как ценные. И переводные векселя, и облигации можно перепродавать, получая таким образом дополнительные выгоды.

Сколько будет стоить переводной вексель, если вы купите его на вторичном рынке, например в банке? Предположим, мы хотим купить вексель, на который через два года будет выплачено 100 000 рублей. Сколько вы должны заплатить это сегодня? Менее 100 000, потому что вы можете положить их в банк процентов сегодня и получить больше через два года. Таким образом, аккаунт будет приобретен по текущей стоимости, о расчете которой говорилось в этой статье.

3. Простой и переводной вексель — что это такое, в чём отличия

3.1. Простой

Переводной вексель (только) — это безусловное обязательство по своевременной оплате установленной суммы без каких-либо условий. Ящик получает от него денежную сумму. Это пишет кредитор, это его долговая расписка.

Примером может служить типичная продажа продукта, когда у покупателя не хватает денег. Вместо денег продавец выписывает переводной вексель, по которому покупатель должен вовремя выплатить ему долг. Во время платежа обязательство просто перекладывается на покупателя (иногда говорят, что оно аннулировано).

Какие реквизиты следует указывать в векселе:

- Тип векселя;

- Сумма цифрами и прописью;

- Дата и место платежа;

- Адрес получателя;

- Место, дата составления;

- Подпись, выдавшая документ (выдвижной ящик);

Срок оплаты указан в форме:

- При предъявлении;

- В срок от презентации;

- Вовремя от компиляции;

- В определенный день;

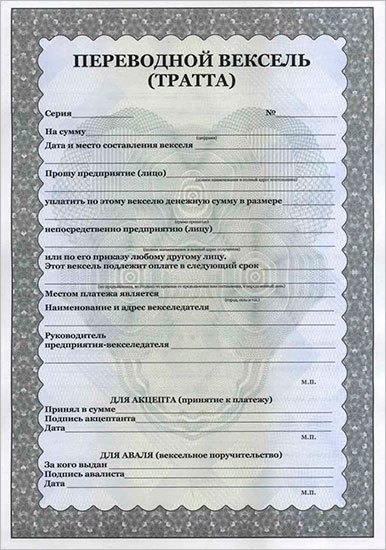

3.2. Переводной

Переводной вексель (итал. «Тратта» — перевод) — это долговая гарантия, подписанная только кредитором, которая содержит обязательство выплатить сумму долга третьему лицу (плательщику) по распоряжению или распоряжению лица, которое выдал его (ящик). Должник называется «договор».

Какие реквизиты необходимо указать в векселе

- Тип векселя;

- Сумма цифрами и прописью;

- Дата и место платежа;

- Адрес получателя;

- Место, дата составления;

- Место и данные плательщика;

- Указание, кому или по приказу кого должна быть возмещена сумма;

- Подпись, выдавшая документ (выдвижной ящик);

Примечание. В этом случае акции имеют стоимость, которую можно продать другому лицу.

Что такое договор векселя?

Он устанавливает обязанность одной стороны выпустить переводной вексель с определенными характеристиками и право другой стороны требовать выплаты долга. Переводной договор — это аналог акта приема-передачи.

Основные характеристики

Пересмотр переводных векселей был бы неполным, если бы не рассмотрение их основных характеристик:

- Формальности. Карточка безопасности заполняется по установленным формам. Отсутствие хотя бы одного обязательного требования делает документ недействительным.

- Я обязуюсь. Заключая документ, между двумя его субъектами образуются денежные связи. Ни при каких обстоятельствах заемщик не может отказаться от поручения на выплату определенной суммы.

- Безосновательность казни. В тексте документа не остается ссылок с указанием условий исполнения заказа.

- Объект обязательства. Этот термин может означать только официально зарегистрированные валюты, но не товары или услуги.

Только при соблюдении всех указанных нюансов ценная бумага получает правовой статус переводного векселя

Какие бывают типы векселей

Есть два основных типа купюр:

- Вексель

- Вексель

В векселе должник — это тот, кто его выпустил. Предположим, Иван должен Якову десять тысяч рублей. Иван выписывает счет на десять тысяч и дает Якову, а тот, в свою очередь, получает право потребовать эту сумму у Ивана в срок, указанный в счете.

Переводной вексель предполагает передачу платежных обязательств другому лицу. Возьмем тот же пример, когда Иван должен Якову десять тысяч. Но на этот раз Иван вспоминает Семена, который, в свою очередь, должен ему пятнадцать тысяч. Затем Иван выписывает Якову переводной вексель (или как еще называют переводной вексель) на сумму десять тысяч рублей, которые Семен обязан заплатить.

Эти виды векселей, в свою очередь, можно классифицировать по следующему ряду характеристик.

На срок:

- С конкретным сроком;

- С видимой зрелостью.

В переводном векселе может быть указана точная дата платежа, или он может быть составлен в форме, предполагающей его погашение во время предъявления.

Это называется наличие на счете надписи о том, что он должен быть оплачен либо во время предъявления, либо в течение определенного срока после предъявления

Если есть дополнительная гарантия возврата денег:

- Нет гарантии;

- Предоплаченный счет.

Переводной вексель может быть обеспечен дополнительным поручительством третьего лица. Это поручительство называется аваль и предполагает солидарную ответственность авалиста (того, кто его дал) вместе с должником.

Аваль — надпись на банкноте (на лицевой или оборотной стороне) или на пристройке, подтверждающая факт поручительства за плательщика определенного третьего лица. Это может быть простая подпись (не выдвиженец, не плательщик и не держатель векселя) со словами «за аваль”.

По праву передачи:

- Переводные векселя, которые держатель переводного векселя может передать другому лицу путем индоссамента

- Векселя на предъявителя (утверждение в этом случае выдается на предъявителя)

- Счета, не подлежащие передаче другим предметам (заказным письмом)

Индоссамент (от итальянского «in dosso», что означает «обратный») — это передача прав от одного векселя другому лицу. Изначально права передавались в виде надписи на обратной стороне переводного векселя

Учёт векселей при индоссаменте

Процесс продажи долговых ценных бумаг банку путем индоссамента называется переводными векселями. Во многих финансово-кредитных учреждениях такие операции желательны. Главное, чтобы продажа проводилась до момента отмены.

Если банк покупает вексель, обязательно удерживается определенный процент скидки. Чтобы рассчитать размер этой скидки, вам понадобится простой расчет:

Ds = (Dr x Bp x Md) / 365 или 366

Здесь:

- D — скидка;

- Дотт — ставка дисконтирования;

- Bp — цена долговой ценной бумаги;

- Md — период до погашения счета;

- 365/366 — количество дней.

В некоторых ситуациях разрешается, с одной стороны, использовать механизм согласования. Здесь обязательным условием является отметка на счете: «Плати…». Вместо многоточия следует указать имя лица, которому должен быть направлен платеж.

В этом случае требуется наличие заверенной подписи, поставленной предыдущим держателем (привязка). Кроме того, указывается дата транзакции и номер подписки на перевод.

После оплаты векселя каждому индоссанту назначается уровень солидарной ответственности. В ситуации, когда наступает время выплаты долга, но у векселедателя нет возможности завершить транзакцию, последний держатель может инициировать разбирательство в суде. Здесь и начнется процесс по отношению к предыдущему владельцу.

Оттенок! По мере увеличения количества индоссаментов увеличивается количество лиц, на которых распространяется уровень ответственности по долговым ценным бумагам. Это положительно сказывается на счете, так как его надежность гарантируют многие!